期刊介绍

十张图了解中国医院药品市场现状与竞争格局分

【作者】:网站采编

【关键词】:

【摘要】2019年,受医保谈判及带量采购政策的落地实施,中国医院药品销量快速提升,而“两票制”、招标采购以及药品谈判等因素的影响下,药品价格有所下降,但总体来说,2019年我国医院

2019年,受医保谈判及带量采购政策的落地实施,中国医院药品销量快速提升,而“两票制”、招标采购以及药品谈判等因素的影响下,药品价格有所下降,但总体来说,2019年我国医院药品市场逐渐提振,同时,跨国医药企业通过加速向下沉市场渗透,支撑其业绩快速增长。

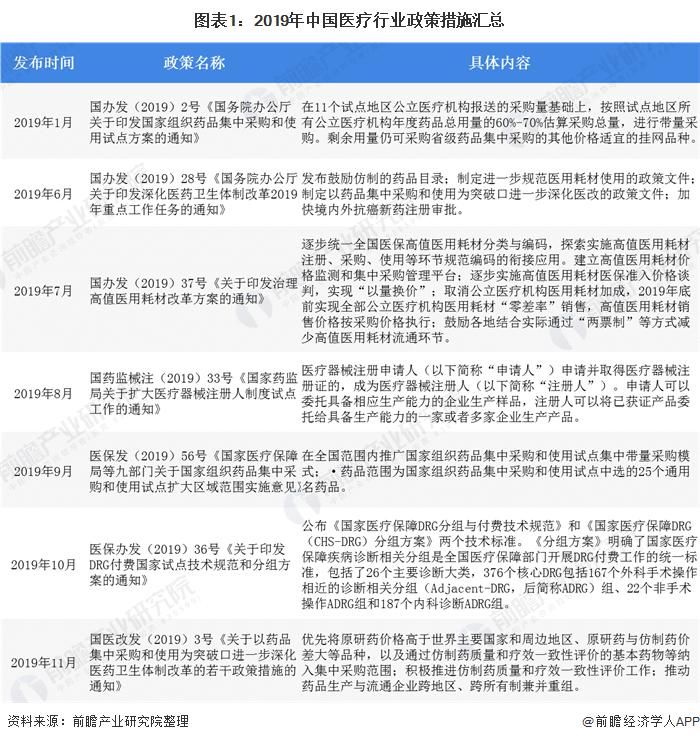

国内医疗改革持续深化

2019年国内继续深化医疗改革,围绕控费整合和鼓励创新两个方向出台了一系列政策和措施。如控费整合方面,进一步推进仿制药治疗和疗效一致性评价、带量采购全国扩围(即从药品扩大到高值耗材)、更新国家医保目录、推动药品生产和流通企业跨地区跨所有制兼并重组、试点按疾病诊断相关分组等。这一些列措施对我国医药行业的发展起到了显著的的推动作用。

医院药品市场销售规模突破8400亿元

医院药品市场销售规模突破8400亿元

在我国医改政策稳步推动的背景下,我国医院药品市场销量快速上升,2019年我国医院药品市场总销售额达8473亿元,同比增长9.4%,较2018年上升5.9个百分点,增速大幅提升。

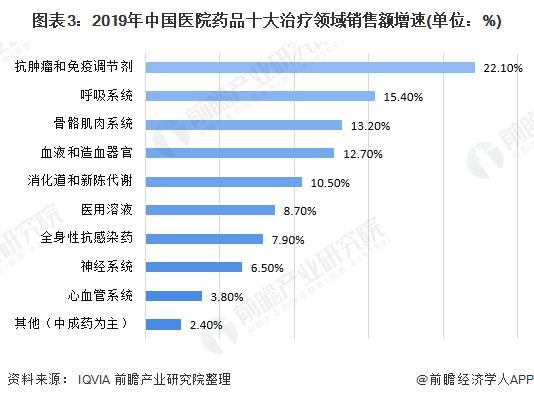

抗肿瘤和免疫调节剂领域增速最快

抗肿瘤和免疫调节剂领域增速最快

从治疗领域来看,2019年所有一级治疗领域的药品销售额均呈现正增长,其中抗肿瘤和免疫调节剂领域药品的销售额增速达22.1%,是增速最快的治疗领域,全身性抗感染药、消化道和新陈代谢领域药品销售额增速紧随其后。

加罗宁销售额位居榜首

加罗宁销售额位居榜首

从产品来看,2019年扬子江药业集团的加罗宁销售额跃居首位,同时,由于季节性流感频发,2019年宜昌东阳光长江的可威增速最快,增长率高达98.2%。。

阿斯利康销售规模赶超辉瑞

阿斯利康销售规模赶超辉瑞

2019年,中国医药市场变得更加集中,超大型药企集团(年销售额超过一百亿人民币)表现出强者恒强的趋势,占领28%的销售总额,其同比销售额增长达到14.6%,市场份额和增速均较2018年更胜一筹。十大医药集团中,阿里康斯赶超辉瑞,全年医院药品销售额排名第一。

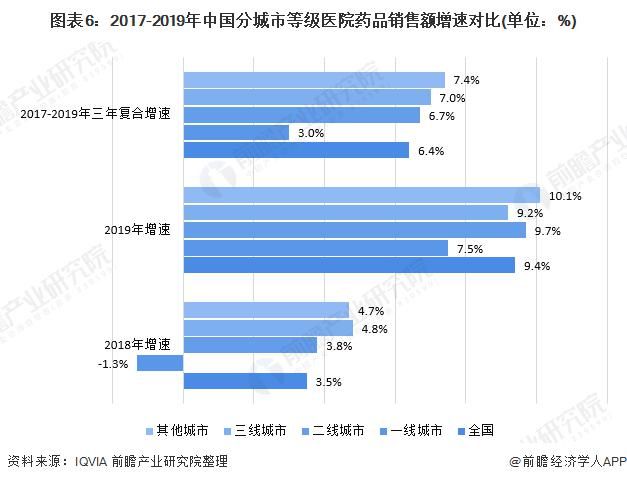

一线城市销售额增速垫底

一线城市销售额增速垫底

分城市等级来看,我国一线城市2019年医院药品销售额增速为7.5%,2017-2019年三年复合增长率为3.0%,二线城市2019年增速为9.7%,2017-2019年三年复合增长率为6.7%,三线城市2019年增速为9.2%,2017-2019年三年复合增长率为4.8%,其他城市2019年增速为10.1%,增速最快,2017-2019年年复合增长率为7.4%。一线城市和三线城市2019年增速低于全国整体增速,从三年复合增长率看,仅有一线城市2017-2019年三年复合增长率低于全国水平,说明我国医院药品下沉市场发展潜力较大。

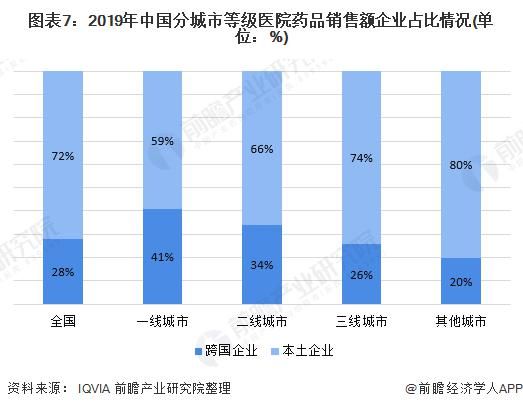

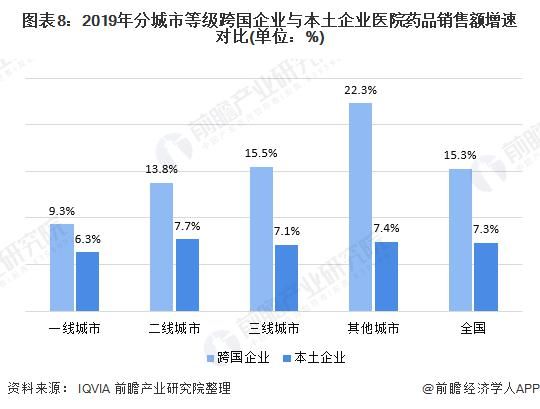

跨国企业加速向下沉市场渗透

跨国企业加速向下沉市场渗透

2019年,跨国企业实现医院药品销售额2389亿元,占比为28%,本土企业销售额为6084亿元,占比为72%。分城市等级来看,跨国企业与本土企业在一线城市所占的市场份额相差不大,但本土企业在三线及以下市场所占的份额远高于一线城市。2019年一线城市中跨国企业的市场份额为41%,而在三线城市以及三线以下城市,跨国企业所占的份额分别仅有26%和20%。

从2019年本土企业和跨国企业销售额增速来看,本土企业在各级别城市销售额增速差别不大,一线城市医院药品销售额增速略低于其他城市,增速为6.3%,其他城市增速在7%-8%之间,与本土企业不同的是,跨国企业在下城市场的销售额增速远高于一线城市销售额的增速,2019年,跨国企业在三线城市的医院药品销售额增速达15.5%,在一、二、三线城市以外的其他城市医院药品销售额的增速达22.3%,跨国企业正加速向下城市场渗透。

从2019年本土企业和跨国企业销售额增速来看,本土企业在各级别城市销售额增速差别不大,一线城市医院药品销售额增速略低于其他城市,增速为6.3%,其他城市增速在7%-8%之间,与本土企业不同的是,跨国企业在下城市场的销售额增速远高于一线城市销售额的增速,2019年,跨国企业在三线城市的医院药品销售额增速达15.5%,在一、二、三线城市以外的其他城市医院药品销售额的增速达22.3%,跨国企业正加速向下城市场渗透。

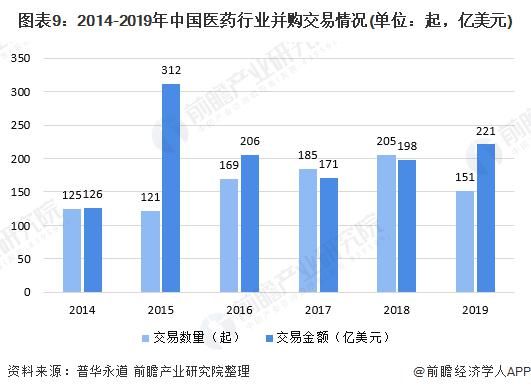

行业市场并购加速,国内企业积极整合

行业市场并购加速,国内企业积极整合

2019年,随着带量采购全国扩围、医保目录动态调整、鼓励创新等政策推进,以及资本市场上市新规的助推,我国医药行业并购交易数量达151起,交易金额达到221亿美元,为近四年最高。

同时值得注意的是,国内企业间交易并购规模创新高,而境外企业并购国内企业的交易规模则变化不大,国内企业正积极寻求并购整合以支持企业产品开发和业务转型。、

同时值得注意的是,国内企业间交易并购规模创新高,而境外企业并购国内企业的交易规模则变化不大,国内企业正积极寻求并购整合以支持企业产品开发和业务转型。、

文章来源:《中国药物经济学》 网址: http://www.zgywjjx.cn/zonghexinwen/2020/0713/375.html

上一篇:药物经济学:评价与应用

下一篇:搬起石头砸自己的脚?关键时刻,美总统又给自

中国药物经济学投稿 | 中国药物经济学编辑部| 中国药物经济学版面费 | 中国药物经济学论文发表 | 中国药物经济学最新目录

Copyright © 2018 《中国药物经济学》杂志社 版权所有

投稿电话: 投稿邮箱: