期刊介绍

预见2019:《2019年中国医药商业产业全景图谱》

【作者】:网站采编

【关键词】:

【摘要】产业链:获得上游渠道授权,打穿下游终端壁垒 2018年6月21日,商务部发布了《2017年药品流通行业运行统计分析报告》,《报告》显示,截至2017年末,全国共有药品批发企业家;药品零售

产业链:获得上游渠道授权,打穿下游终端壁垒

2018年6月21日,商务部发布了《2017年药品流通行业运行统计分析报告》,《报告》显示,截至2017年末,全国共有药品批发企业家;药品零售连锁企业5409家,下辖门店家,零售单体药店家,零售药店门店总数家。

医药商业企业作为中间商,在行业中立足通俗点说就是考验其进货和出货能力,换句话说,其市场地位一方面取决于医院配送终端壁垒的突破,另一方面取决于医药生产企业对它的渠道授权。

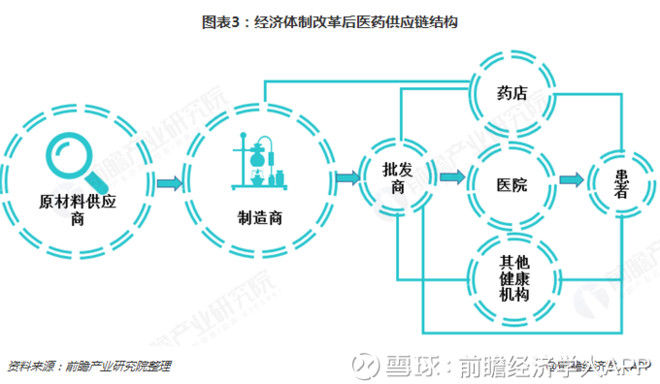

早在计划经济时期,所有的药品都通过层层划拨的形式到达终端消费者。医药制造商将生产出来的药品统一销售给国家批发部门(一级批发商),批发部门按照各区域(如华东地区)将药品划拨给区域批发商(二级批发商),区域批发商根据区域内各省的需求进行分配划拨(三级批发商),各省在按照其辖属的市县进行下一个层级的分配划拨,药品进入医院并最终达到患者。该供应链链条结构简单,分销层级分明,能够较好的控制药品的质量和价格,但是该链条缺乏竞争机制,会导致分销效率的下降和供需的不平衡。

随着经济体制的改革,中国的医药分销改变了原来行政分配方式转向由市场主导的分配方式。药店、医院等医疗服务提供机构和患者不仅可以从上游节点获得药品,同时还可以跳过上层批发商,直接至上层批发商的批发商或是制造商购买药品。整个医药供应链变的灵活而复杂而且链条成员面临的竞争加剧了。

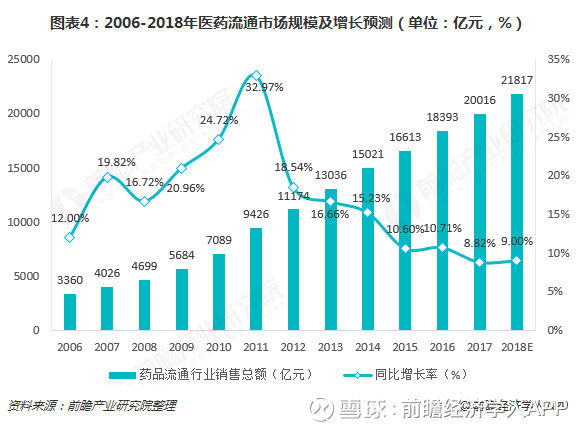

医药流通市场规模超2万亿元,西药类市场份额超7成

随着医药卫生体制改革的不断深入,药品流通行业积极顺应政策导向,呈现增长平稳、结构优化、质量升级的发展态势。2017年全国七大类医药商品销售总额为20016亿元,较上年同比增长8.82%,2017年药品批发企业销售增长有所放缓,药品零售企业连锁率进一步提高,医药电商开启资源整合的平台化发展之路,医药物流市场竞争明显加剧。

中国医药流通行业整体保持持续增长,但受国家宏观经济环境影响,总体运行呈现缓中趋缓的态势,根据测算,2018年药品流通市场规模达到21800亿元左右。

在七大类医药商品销售中,按销售品类分类,西药类销售居主导地位,销售额占七大类医药商品销售总额的73.2%,其次为中成药类占15.0%,中药材类占3.1%,医疗器材类占4.7%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占2.7%。

国有及国有控股企业、股份制企业占行业发展的主导地位

2017年,在全国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入9396亿元,占药品流通直报企业主营业务总收入的64.3%,实现利润213亿元,占直报企业利润总额的58.6%。股份制企业主营业务收入3747亿元,占直报企业主营业务总收入的25.6%;实现利润110亿元,占直报企业利润总额的30.3%。

注:规模以上药品流通企业指:药品流通行业统计直报系统中,销售额超过5000万元的批发企业和销售额超过2000万元的零售企业,下同。

从行业市场占有率来看,药品批发行业集中度略有下降。2017年,药品批发企业主营业务收入前100位占同期全国医药市场总规模的70.7%,同比下降0.2个百分点。从这个角度来看,药品批发市场集中度呈现结构性变化。

华东、华北、华南领跑全国,共占7成市场份额

中国经济的梯度发展使得各区域的医药流通市场发展各异。从各主要区域市场的分布来看,华东、华北和华南是做大的三个区域市场。这三个市场也是中国经济最发达的三个区域,它们消费了中国超过70%的药品资源,并拥有一些共有的特征:(1)消费能力较强,高端药品消费多集中于此;(2)这些区域的市场运行相对规范一些;(3)医疗终端汇款天数相对较短,比如上海地区医疗机构汇款天数在60天左右,而东北、西北地区则可能在180天以上。

在这些区域市场当中,不可避免的是国有企业仍然占到主导地位。比如,华东地区的上海医药、国控上海,华北地区的北医股份、国控股份、国控北京,华南地区的一致药业、广州医药等。

文章来源:《中国药物经济学》 网址: http://www.zgywjjx.cn/zonghexinwen/2020/0724/415.html

中国药物经济学投稿 | 中国药物经济学编辑部| 中国药物经济学版面费 | 中国药物经济学论文发表 | 中国药物经济学最新目录

Copyright © 2018 《中国药物经济学》杂志社 版权所有

投稿电话: 投稿邮箱: